資産形成において、節約と同じくらい大切なのは「貯蓄率」です。要は「稼いだ内の何割を資産形成に回したか」という意味です。

高年収の浪費家よりも、平均年収の倹約家の方が資産形成の面で見れば優等生という場合もあるのです。

結論から言ってしまうと

- 貯蓄率は「資産に回した額÷手取りの総額」で計算する。

- いくら貯めたかの額面ではなく、割合で考えることで資産形成のペースメーカーになる。

- 収入によって適正な貯蓄率は変化する。

という事になります。先に大体の目安を知りたい!という方はこちらの項目をご覧下さい。

- 貯蓄率の意味

- なぜ貯蓄率が大切なのか

- 貯蓄率の目安

- 実践的な貯蓄率の高め方

これらを分かりやすく解説していきます。

貯蓄率の意味

貯蓄率は「一年で貯金や投資などの資産にした金額÷その年の手取り収入」で計算されます。

例えば年収400万円(手取り額300万円)で、一年に20万円を貯金、55万円を投資に回した場合は

(貯金20万+投資55万)÷手取り300万

=資産にする額75万÷手取り300万

=25%

という計算で、この家庭の貯蓄率は25%となります。

なぜ貯蓄率が大切なのか

貯蓄の割合が大きいほど、額面が高いほど良い……と言ってしまえば身も蓋もありませんが

資産形成の目安として優秀

要は「収入」「今の生活に必要な額」「資産形成の額」のバランスを表しているのです。

同じ年間50万円の資産形成でも、年収400万円の人の50万円と年収1000万円の人の50万円では重みが違いますよね。

資産が家計を支えている度合いを見るのにも役立つ

貯蓄率が高いほど必要な支出を抑えられている=『資産から得られる収入』が家計を支えてくれる割合も高くなるという考え方もできます。その目安としても、%で表現する貯蓄率は優秀です。

わかりやすい極端な例で表現すると、例えば毎年NISAの運用益で40万円の資産収入(株の値上がりでの利益)があり、これを生活の足しにし続ける場合。

1年の支出が1000万円の家計であれば40万円は支出の4%にしか過ぎませんが、支出200万円の家計であれば実に家計の20%を支える大きな柱ということになります。

一般に「貯蓄率が高いほどFIRE(経済的自立と早期退職)」しやすいと言われるのもこのためですね。

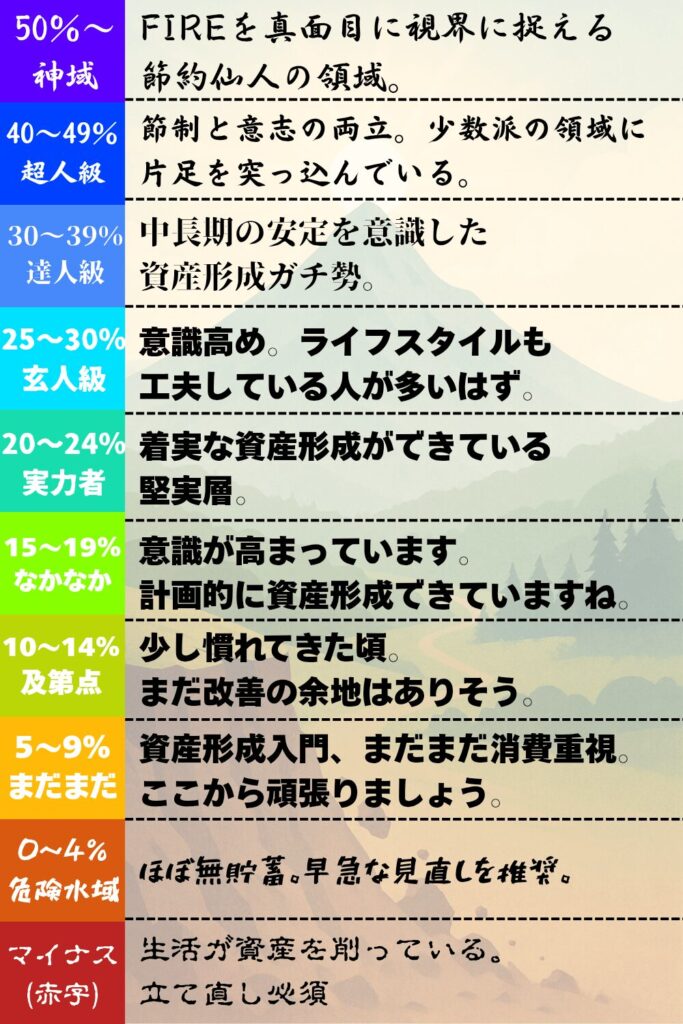

ChatGPTに聞いてみた貯蓄率の目安

一般に言われる貯蓄率の目安を基に、ChatGPTにランキングを作ってもらいました。

詳細な貯蓄率は公開を避けますが、銀猫家はほどほどガチ勢に入っております。

年収別で考える貯蓄率

ここからは、年収別で考える貯蓄率の目安についてお話しします。贅沢を除いた生活に「必要な」支出は年収よりも家族構成やライフステージで変わるもの。なので高年収の人ほど目標値が高くなるわけですね。

具体的な目標値をChatGPTに調べてもらいました。

~300万円未満 5〜10%

生活費比率が高いため、まずは「少額でも継続」が大切。支出見直しが最優先。

300〜500万円 10〜15%

ボーナスも含め計画的に貯蓄・投資を行いましょう。

500〜700万円 15〜25%

中長期資産形成の土台を築ける。20%超を目指せれば上出来。

700〜1000万円 20〜30%

支出最適化で30%も十分可能。

1000〜1500万円 25〜40%

固定費の最適化で高貯蓄率を維持しやすい。FIRE準備も可能な水準。

1500万円以上 30〜50%以上

生活レベルを抑えれば高貯蓄率も現実的。使う額も増えるため、「意識的に残す」姿勢が重要。

幅の大きい値ですが、この辺りはライフステージと貯蓄慣れの幅かと思います。

貯蓄率はどう高める?実践的な貯蓄率の高め方

既にお話しした通り、貯蓄率とは「いくら貰っていくら貯めたか」の割合。これを高めたいなら入口(収入)を増やすか出口(支出)を絞るかのどちらかしかありません。

手段1 収入を増やす

収入を増やす方法は限られています。

- 昇給や残業で本業収入を増やす。

- 副業する。

- 共働きする。

- 高配当株などを持っている場合は、資産収入を再投資する。

自分である程度コントロールできるのはこの位でしょう。

自分で書いていて思いますが、「簡単に出来れば苦労しない!」というものばかりですね。残業が一番手っ取り早いでしょうが、これだって疲労と時間と引き換えですからね……

頑張っただけのリターンはあると思いますが、自分を追い込むような無茶はしない方が持続できると思います。

手段2 支出を減らす

一方、支出を絞る方はある程度ハードルが低いものもあります。

心理的なハードルさえ越えればすぐに効果があるのが

- 保険の最適化

- 通信キャリアの見直し

ですね。これだけでもかなりの改善が見込めます。これらのトピックは別記事に詳細がありますので、是非ご覧下さい。

その他で言えば自炊、同じ商品ならコンビニでなくスーパーで買うなど日常コストを下げる。更に一歩進める方は、家計を把握して貯蓄目標を決め、天引き式で貯蓄して残りでやりくりする。という方法もあります。

割と良く勧められる方法なので、ご存じの方も多いかも知れませんね。

とは言え無理のし過ぎは禁物

家計を締め上げすぎて今の生活がストレスまみれになってしまっては本末転倒です。

不要な支出を見極めて削減する。簡単ではないですが、出来るやり方で収入を増やすなど。

生活満足度を保って少しずつ貯蓄率を上げるチャレンジをしていくのが良いでしょう。

FIREを目指すと言うよりは、将来の選択肢を増やすための資産形成。そのスピードメーターとして、ぜひ家計の貯蓄率について意識してみて下さい。

コメント