NISAの陰に隠れたもう二つの投資優遇制度、それがiDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)です。その名の通り、正式には「年金」制度なのですが、投資優遇・税制優遇の側面を強く持っています。

最初に結論を出しておくと

- iDeCo、企業型DCは給与のある人にはお得な制度。

- 年収が高いほどお得になる。

- 原則60歳まで引き出せないので、老後用の資産形成なら一考の価値あり。

- 始めると受取するまで止めることができない点は要注意

となります。以降で詳しく解説していきます。

取っ付きづらい細かい話を含む制度ですが、理解することで資産形成に一つ有利な武器を手にすることができますよ!

- iDeCoと企業型DCがどんなものかわかります。

- お得な制度を知ることで、資産形成が捗ります。

- 拠出(入金)時と受取時の税制を知ることで、退職金に関する知識も深まります。

- 具体的なシミュレーションでiDeCoと企業型DCの活用法がわかります。

iDeCoと企業型DCの基本

「年金制度は3階建て」という話を聞いたことはないでしょうか。

1階部分は皆が加入する国民年金。国内在住の20歳以上60歳未満の全ての人が法律で加入の義務があります。

2階部分が厚生年金。会社員・公務員の方が加入している年金ですね。ここまでが国からもお金が出ている「公的年金」です。

3階部分に来るのが「私的年金」。全額自分でお金を出して運用する年金で、iDeCoも企業型DCも私的年金の仲間です。両者は非常に似た制度で、「自分で決めた一定額(確定額)を積み立てる(拠出する)」年金なので、確定拠出年金と呼ばれます。英語で言うと「Defined Contribution」なのでiDeCoやら企業型DCと略されるわけです。

そして、自分(i)が全額出すのがiDeCo。企業もお金を出してくれるのが企業型DCとなります。案外分かりやすいでしょ?

名前については分かったところで、次は内容について解説します。

iDeCoの仕組み

自分の好きな証券会社にiDeCo口座を開設し、申込することで始められます。

銀猫のオススメは楽天証券かSBI証券です。

ちなみに銀猫はNISA口座もiDeCo口座も楽天証券で作っていますよ!普通に便利です。自分のメインが楽天経済圏かSBI経済圏かで選ぶのもアリですね。

- 最低掛金は毎月5,000円、最大掛金は働き方で異なり、現在の最大掛金は、自営業者や個人事業主の方は月額6.8万円、会社員で企業年金がない場合は月額2.3万円、企業年金がある場合は月額2万円または月額5.5万円から企業年金の掛金を引いた額(ただし2万円上限)

- 今後の改正で1号被保険者は7.5万円、2号被保険者は6.2万円、3号被保険者は2.3万円となることが確定。

- 始めるときに2,829円、毎月(最安で)171円の手数料が掛かる。最安を選択すべき。

- 楽天とSBIは最安だが、銀行などでは毎月400円以上取られる場合も……

- 手数料については、税金面のリターンが断然大きいので最安の場合なら無視して良いレベル。

- 自分の好きな商品に投資できるが、金融機関によってラインナップが異なる。楽天とSBIは王道が揃っているので心配無用。

- 投資利益は非課税、S&P500→オルカンなど運用先の変更も自由にできる。

- 拠出の時に税金が掛からず、受取時に掛かる。

- 受取時にも税優遇はあるので、上手く活用すれば相当の得になる。

- 余程特殊な場合を除き、受取りは最短60歳。掛金を途中で止めることはできるものの、毎月の手数料は取られるため最低掛金程度は出した方が無難(拠出していないと受取時に不利になる可能性も)。

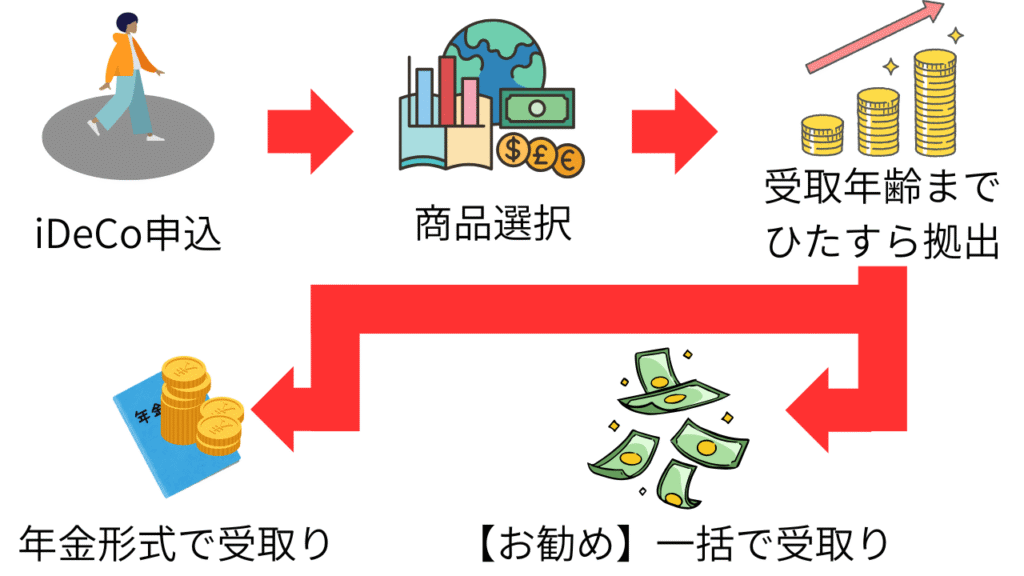

iDeCoを始めてから受け取るまでの流れ

iDeCo開始から受取りまでのロードマップを簡単な図にしてみました。

画面が混み合うので割愛しましたが、一部を一括・残りを年金形式で受け取る方法もあります。とは言え、税優遇の関係で現状は全て一括で受け取るのが最もお得です。

超強力なiDeCo拠出時の税優遇について

iDeCo最大の特徴は、拠出時の税優遇に他なりません。何と

拠出した金額が全額、所得控除となる。

これがめちゃくちゃ強力なのです。

少しもピンと来ない……

大丈夫、この一言で理解できるのはよほどの資産形成マニアの域にいる人くらいです。詳しく説明しますね!

皆さんが受け取る手取りの給与は、住民税と所得税が引かれていますね。住民税は10%、所得税は収入によって5%~45%までの幅があります。

実はこの税額、単純に給与の総支給額×税率で決まっているわけではありません。

人それぞれ事情あるだろうし、ある程度は経費として税金計算しない幅を作ります。

という事で、国が「この分は税金取らないので、総支給から差し引いて残りに税率掛けます。」と決めた額。この差し引き分を所得控除と呼ぶのです。

人によって異なる状況にフイットするよう、15種類の項目で細かく控除をしてくれるのですが……激烈に細かいので詳細は省きます。

物凄くシンプルに言うと、年収350万円の人がいて、その人の所得控除額が100万円だったとしたら。

350万-100万=250万で、この250万円に対して税金が掛かるわけです。これを課税所得と呼ぶのですが、課税所得250万に対する所得税率は10%。更に税率に応じて税金の手加減(税額控除:計算後の税金から直接引いてくれる額)もあるため、具体的な所得税は

(総支給額350万-所得控除100万)×所得税率10%-税額控除9.75万=152,500円

となります。更に住民税も掛かるのですが……ここでは計算しないでおきます。

なぜって?それは

- 控除の額がちょっとだけ所得税と違う

- iDeCoの節税額だけでは税金全体までは影響がないので、得になる分だけを考えれば十分だから

です!

話を戻して上記の年収350万円、課税所得250万円の人が月に1万円ずつiDeCoに拠出する場合、iDeCoに拠出した12万円分だけ課税所得が減ります。所得税と住民税合わせて20%なので、

120,000円×0.2=24,000円

所得税率10%の人がiDeCoに月1万円出すと、税金が年2万4千円も安くなるのです。単利ですが、確定で年利回り20%!みたいなもの。S&P500の期待年利が7%なのを考えると、その破壊力が想像できるかと思います。

ちなみにこの所得控除、NISAにはないメリットなのです。

NISAの投資額は所得控除にならないので、iDeCoで10,000円投資する種銭は、NISAに入れようとすると税金を引かれて8,000円になってしまう。ということ。この差額2,000円が大きなリターン差を生み出すのです。iDeCoの方がNISAより優先!という意見は、このメリットの事を指しているのですね。

世のiDeCo解説ではあたかも「税金を引かれる前に投資できる」ような説明が多いのですが、iDeCoの場合はそうではありません。正しくは手取りから拠出→年末調整(自営業の場合は確定申告)で申告→還付という流れです。

還付された額をNISAで投資して、初めて節税効果を最大に活かすことができます。

具体的にいくらになるかは、シミュレーションを用意してありますのでその際に。

退職金制度を活用せよ!一時金受取

iDeCoを受け取る際、定額ずつ受け取る年金形式と一括で受け取る一時金形式がありますが、税制優遇の関係から圧倒的に一時金形式が有利です。

というのも一時金の場合は「退職金」として扱われるため、退職金用の強力な減税(退職所得控除)が適用になるのです。

退職金の税金はどの様に決まるかというと、シンプルに下記の式で決まります。

(退職時の受取総額-退職所得控除額)÷2=退職所得

退職所得控除額は勤め先への勤続年数で変わり、勤続20年までは毎年40万円増え、それ以上は毎年70万円増えます。

例えば転職して30歳から勤めた企業が65歳定年だった場合、定年までの勤続年数は35年なので

40万×20年+70万×15年=800万+1,050万=1,850万

つまり、1,850万円までは退職金に税金が掛からない仕組みになっています。

もちろん無制限に何度も使える制度ではなく、一度使うと次に適用されるまでには制限が掛かります。また、退職金の無い会社にお勤めの場合は、iDeCoの拠出期間が勤続年数としてカウントされます。先程「最低掛金程度は出した方が無難(拠出していないと受取時に不利になる可能性も)」と書いたのはこれが理由。掛金を出さない「運用指示者」状態は年数がカウントされないので、iDeCoオンリーの場合は退職所得控除の額が減ってしまうのですよね。

なので、基本的に退職金・iDeCo・企業型DCは全て一度に受け取るのが最もコスパが良いということになります。

実は、銀猫がiDeCo始めた時点ではもっとコスパの良い方法もあったのですが……改悪されて使えなくなってしまいました。足抜けできない制度を後出し改悪するとか、政府は人の心とかないんか……?

恨み言はさておき、受取の具体例を見てみましょう。

勤続35年、退職金1,000万円、iDeCoの運用総額が2,000万円だった場合。税金と手取りの計算は次のようになります。

(1,000万+2,000万–1,850万)÷2=575万

退職所得に対する税率は下記の表の通り。

| 課税退職所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

課税退職所得額が575万円の場合は税率20%を掛けて、そこから427,500円を引いたのが税額です。つまり、

5,750,0000円×20%–427,500円=722,500円

30,000,000円–722,500円=29,277,500円

と言うことで、このケースでは29,277,500円が手取り額となります。

必要な前提知識が多くてゴチャゴチャしてしまいましたが、一旦まとめましょう。

iDeCoのメリット・デメリット

- 拠出額が所得控除されるため、還付分をNISAで運用すればNISA以上のリターンが期待できる。

- 収入が多いほど節税の効果が高くなる。

- 一時金受取にすれば退職所得控除の強力な恩恵を受けることができる。

- 収入が無ければメリットがない。

- 一度始めると途中解約できない。

- 運用指示者(掛金拠出無し)の状態だと管理費は掛かるうえ退職所得控除の年数がカウントされない。

- 退職所得控除の5年ルール(60歳でiDeCo分の控除を使うと65歳で再度フルで控除が使える)が10年に改悪された実例のように、長期の運用中に制度が改悪される恐れがある。

- 申請書類が受理、反映されるのに相当時間がかかる。

制度の根本に関わるので所得控除のメリットを潰される事はまず無いと思いますが、退職所得の改悪は実例もあります。国をどこまで信用できるか……という話でもあるのですが、信用できないからと全く手を付けないのも利益を丸ごと捨てる羽目になります。

銀猫は熟考のすえ、NISAと併用しながらお得な制度もいっちょ噛みして少し利益も取ろう。というスタンスになりました。

企業型DCについて

実は、企業型DCは内容がほぼiDeCoと同じです。

- 企業が管理費などの費用を受け持ってくれる。

- 企業も掛金を拠出してくれる。

- 運用会社は企業が指定した金融機関で固定される。

- マッチング拠出をするとiDeCoが併用できなくなる。

このような違いがあるものの、その他の内容はほぼ同一と思って構いません。

満足できる商品があって、マッチング拠出の範囲内でしか運用しないのであればわざわざ別途iDeCoを開設する必要はないと思います。

銀猫の場合は元々はマッチング拠出をしていたのですが、金融知識がつくに伴って企業型DCにS&P500もオルカンも無いのが不満になり、「自分の拠出分はそちらに投資しよう!」とiDeCoを開設した経緯があります。

どっちがお得?iDeCo対NISA!

iDeCoのデメリットを吞んだうえでiDeCoをどのくらい活用すればどの位お得になるのか。気になりますよね。ものすごく具体的なシミュレーションをしてみましたのでご紹介します。

シミュレーション条件

- 30歳で転職した会社で定年まで働く

- 定年は60歳の場合と65歳の場合を想定する

- 所得額によって所得税率が変わるので所得税率10%と20%の場合を想定する

- 住民税率は一律10%なので、それで試算する

- 退職時に受け取るのがiDeCoのみ、iDeCo+退職金、iDeCo+退職金+企業型DCの3パターンを想定する

- iDeCoはS&P500で想定年利7%、退職金額は中小企業基準で500万円、企業型DCはTOPIXで想定年利4.5%(企業の拠出額は5,000円固定)とする

- 掛金は改定後を想定して総予算を62,000円とし、57,000円、20,000円、10,000円で試算(企業型DCを併用する場合は企業分の5,000円を差し引いて上限が57,000円となる)

- 予算枠の余り分は税金を差し引いた額でNISAでS&P500で運用する

- 還付金はNISAでS&P500で運用、年末調整で還付された額を12分割して毎月投資する

この条件、どうやったらちゃんと試算できるか設定するのにめっちゃ時間掛ったのですよね……。企業型DCがTOPIX想定なのは、銀猫の状況に寄せさせていただきました。

シミュレーション結果

早速結果の公開と行きましょう。条件付けが細かいので表が長いのはご容赦ください。

| 60歳定年の場合(単位:円) | ||||||

| 所得税10%+住民税10%の場合 | ||||||

| iDeCoのみ | iDeCo+退職金 | iDeCo+退職金+企業DC | ||||

| iDeCo 掛金 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 |

| 62,000 | 34,869,415 | 9,695,611 | 40,199,415 | 10,025,611 | ||

| 57,000 | 34,317,834 | 9,144,030 | 39,647,834 | 9,474,030 | 42,766,827 | 8,857,703 |

| 20,000 | 29,001,233 | 3,827,429 | 34,051,233 | 3,877,429 | 37,693,519 | 3,784,395 |

| 10,000 | 27,114,402 | 1,940,598 | 32,114,402 | 1,940,598 | 35,849,722 | 1,940,598 |

| 0 | 25,173,804 | 0 | 30,173,804 | 0 | 33,909,124 | 0 |

| 60歳定年の場合(単位:円) | ||||||

| 所得税20%+住民税10%の場合 | ||||||

| iDeCoのみ | iDeCo+退職金 | iDeCo+退職金+企業DC | ||||

| iDeCo 掛金 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 |

| 62,000 | 37,738,544 | 15,711,465 | 43,068,544 | 16,041,465 | ||

| 57,000 | 36,701,812 | 14,674,733 | 42,031,812 | 15,004,733 | 45,150,805 | 14,388,406 |

| 20,000 | 27,795,105 | 5,768,026 | 32,845,105 | 5,818,026 | 36,487,391 | 5,724,992 |

| 10,000 | 24,937,976 | 2,910,897 | 29,937,976 | 2,910,897 | 33,673,296 | 2,910,897 |

| 0 | 22,027,079 | 0 | 27,027,079 | 0 | 30,762,399 | 0 |

| 65歳定年の場合(単位:円) | ||||||

| 所得税10%+住民税10%の場合 | ||||||

| iDeCoのみ | iDeCo+退職金 | iDeCo+退職金+企業DC | ||||

| iDeCo 掛金 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 |

| 62,000 | 52,865,909 | 14,027,032 | 58,232,609 | 14,393,732 | ||

| 57,000 | 52,045,333 | 13,206,456 | 57,375,333 | 13,536,456 | 61,537,543 | 12,708,818 |

| 20,000 | 44,741,481 | 5,902,604 | 49,798,002 | 5,959,125 | 54,554,302 | 5,725,577 |

| 10,000 | 41,845,450 | 3,006,573 | 46,845,450 | 3,006,573 | 51,835,298 | 3,006,573 |

| 0 | 38,838,877 | 0 | 43,838,877 | 0 | 48,828,725 | 0 |

| 65歳定年の場合(単位:円) | ||||||

| 所得税20%+住民税10%の場合 | ||||||

| iDeCoのみ | iDeCo+退職金 | iDeCo+退職金+企業DC | ||||

| iDeCo 掛金 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 | 手取額 | NISAのみ との差 |

| 62,000 | 57,331,425 | 23,347,407 | 62,698,125 | 23,714,107 | ||

| 57,000 | 55,759,205 | 21,775,187 | 61,089,205 | 22,105,187 | 65,251,415 | 21,277,549 |

| 20,000 | 42,893,194 | 8,909,176 | 47,949,715 | 8,965,697 | 52,706,015 | 8,732,149 |

| 10,000 | 38,493,876 | 4,509,858 | 43,493,876 | 4,509,858 | 48,483,724 | 4,509,858 |

| 0 | 33,984,018 | 0 | 38,984,018 | 0 | 43,973,866 | 0 |

月1万円をiDeCoに拠出して還付分をNISAで再投資するだけでも、同額の予算をNISAだけで運用するより数百万円の差が付いてくるのは驚きですね。

この表から見えてくるのはもう一つ。掛金が2倍になってもNISAのみとの差額が同じく2倍になるわけではないという事です。当然iDeCoの額面が大きくなれば得も大きくなってきますが、途中解約できない(資金ロック)で早期リタイアと相性が悪い点や改悪時に逃げられない点、そもそもの拠出の余力などを考慮してiDeCoを取り入れるかを検討してみると良いのではないでしょうか。

具体的な商品選びに迷っている方は、こちらの記事を参考にしてみてください。

コメント