これまで、資産を「つくる」方のお話を発信してきました。銀猫自身もまだまだ資産の形成期ですので、今回の取り崩しに関しては諸々の考察結果の発信・共有となります。

額の大小は別として、老後まで資産形成を続けた方の手元には築き上げた資産があります。これをどう使っていくかというのが今回のお話。実は、この取り崩しには鉄板の方法があります。それが世にいう「4%ルール」です。

その名の通り、資産を運用しながら4%ずつ使っていくというものなのですが、実は2つの種類があります。

- 取り崩し開始時の運用資産額の4%を毎年同額ずつ取り崩し続ける(定額法)

- 毎年の運用資産の4%を取り崩す(定率法)

この2種類です。結論的には「好利回り時は定額4%、低利回り時は定率4%で取崩し、暴落時は待機現金を消費して資産の消耗を抑える」というハイブリッド戦略が良いと思います。詳細を見ていきましょう。

- 資産取り崩しにおける鉄板ルールが理解できます。

- 定額法、定率法それぞれのメリット、デメリットがわかります。

- 取り崩しにおいて資産がどのくらい長持ちするか、シミュレーションを通して視覚的に理解することができます。

- 最後に、銀猫が想定する取り崩し戦略もご紹介致します。

【基本】そもそも4%ルールとは

取り崩し期に入った時、築いた資産を運用せずに使っていくとただ減ってしまいますよね。

例えば取り崩し当初の総額を毎年4%ずつ取り崩した場合、25年で100%を消費して資産が0になってしまいます。(シンプルに消費するだけなので当然ではありますが……)

そこで、どのようにすれば資産を長持ちさせることができるのかを検証した結果編み出されたのが定額法・定率法の4%ルールです。

4%ルール(定額法)

取り崩しスタート時点の運用資産額の4%を、毎年同額取り崩し続ける方法です。仮にスタート時点で投資信託1,000万円を保有していた場合、運用資産である投資信託の4%である40万円を毎年取り崩して使うという事ですね。

投資信託は年を追うごとに複利で増えていきますので、資産の目減りを運用益が埋めて飛躍的に長持ちするという寸法です。具体的にはどう長持ちするのか、グラフで見てみましょう。

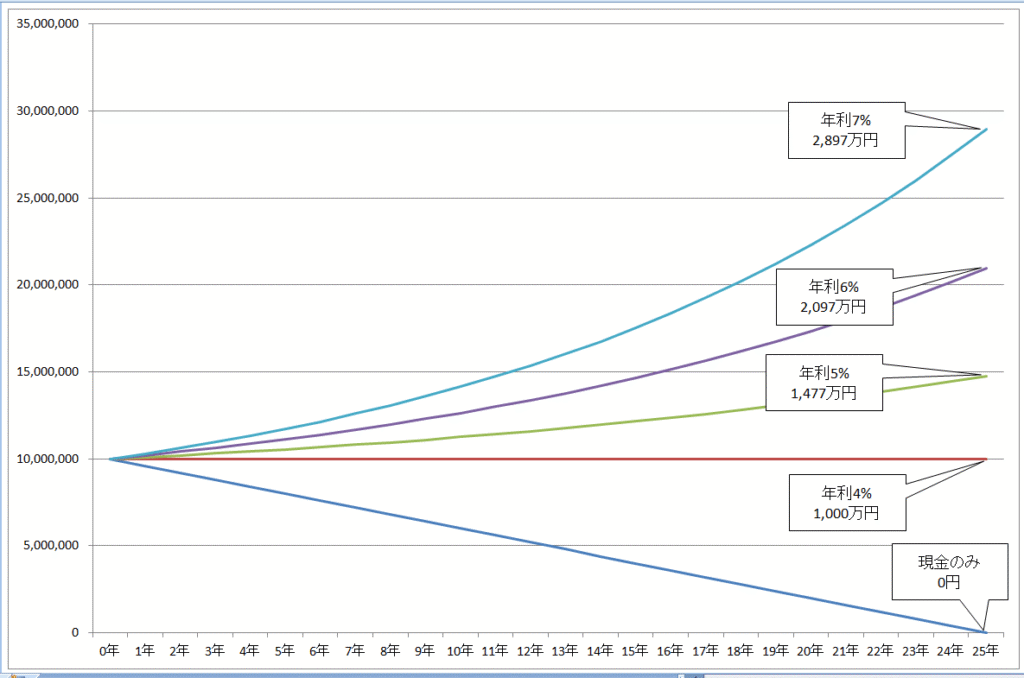

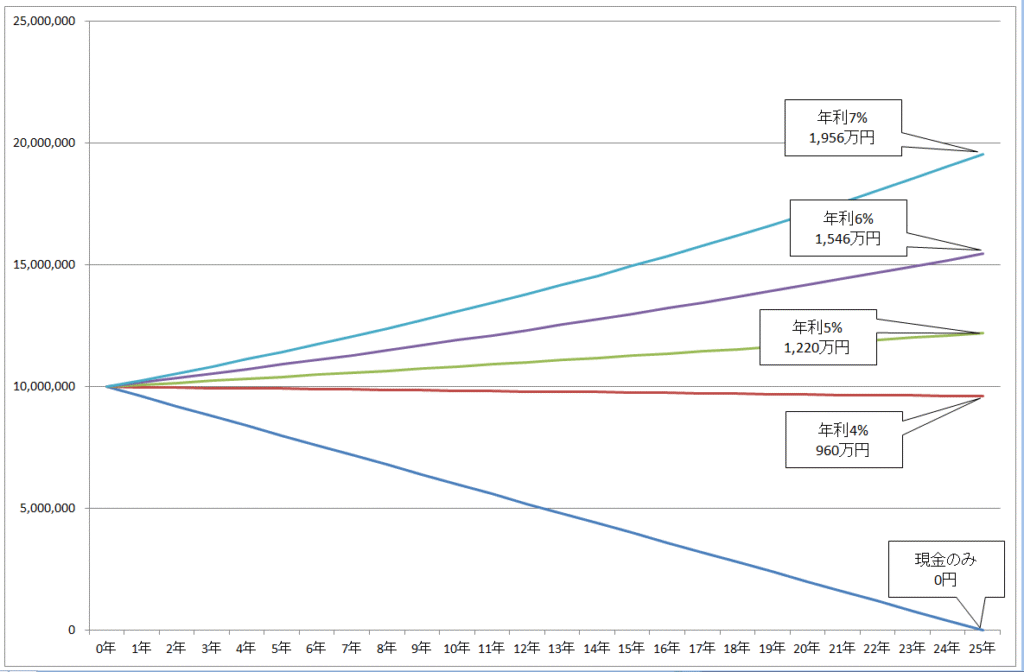

こちらが、資産1,000万円を年4%(40万円)ずつ定額で取り崩した際のシミュレーションです。

現金のみで1000万円の場合は、40×25=1,000なので25年で資産が0円になります。毎年の年利が4%あれば、取り崩し額と増加額が釣り合うので取り崩しているのに資産が減らないという事になります。当然、年利がそれ以上なら資産は年々増えていきます。これが運用を行った場合の4%ルールの凄いところです。

年利が4%を下回るような年が続けば資産が目減りするため、その点は注意が必要です。

実際の生活に落とし込む場合はインフレで通貨価値が下がって購買力が落ちる分を考慮するなどがあるため、グラフの傾きが全体的に下に引っ張られます……が、概念を理解するのが大切なのでここではあえて考慮しません。

定額法のメリットは一定額を取り崩すため、毎月の家計が想定しやすいことです。

逆にデメリットは、相場が悪い時期も構わず同額で取り崩し続けると、資産が0になる可能性もあることです。その際は一時的に取り崩し額を抑えて調節すれば良い話ですし、相場が良い時期に増えている分で相殺されて、同額取り崩ししても大丈夫な場合も多いと思います。

4%ルール(定率法)

定額法とは異なり、毎年の運用資産額の4%を取り崩す方法です。残った資産の4%を取り崩すため毎年の収入額が一定しないというデメリットがありますが、理論上絶対に資産が0円にはならない(少しでも残る)、下落局面が挟まってもより資産が長持ちするというメリットがあります。

こちらが定率法での取崩し後の資産額を示したグラフです。

定額法と定率法、どちらが優秀なのか?

ここからは話がディープになってきます。一般的には「資産が長持ちする定率法が優秀」と言われるのですが、本当にそうなのでしょうか。

先のグラフをご覧頂くと、定額法と比べて定率法の方が全体的に残り資産が少ない事がお分かりになると思います。今回の試算をしたとき銀猫は

相場がいいと沢山取り崩すルールなのだから、実際に使える額が多くて総合計は勝ってるんでしょ。

と思っていたのですが……実際は利回り4%のケース以外は全て定額法の方が残り資産+取り崩し資産の合計が多くなる結果だったのです。

混乱した銀猫、ChatGPT君に質問してみました。

かくかくしかじかで定額法がやたら優秀に見えるけどどうして?計算間違った??

相場が好調だと残高が増えやすく、初期資産より残額が多い状態だと取り崩し額が少ない定額法の方がより大きく増えやすくなります。

あぁ~!定率4%より定額4%の方が少ない額なら、残り額が多くなって複利が強く効くのか!

????

これは具体的な数字があった方がわかりやすいお話ですね。

例えば運用試算1,000万円を年初に定率4%ずつ取り崩すとして、年利が7%の運用であれば……

- 1年目

- 換金40万、運用後年末資産1,027.2万

- 2年目

- 換金41万、運用後年末資産1,055.1万

- 3年目

- 換金42.2万、運用後年末資産1,083.8万

- 4年目

- 換金43.2万、運用後年末資産1,113.3万

- 換金合計166.6万

- 運用後資産+換金合計1279.9万

では次は定額4%ずつ取り崩すとどうなるのか見てみましょう。

- 1年目

- 換金40万、運用後年末資産1,027.2万

- 2年目

- 換金40万、運用後年末資産1,056.3万

- 3年目

- 換金40万、運用後年末資産1,087.4万

- 4年目

- 換金40万、運用後年末資産1,120.7万

- 換金合計160万

- 運用後資産+換金合計1,280.7万

たかだか4年の比較だとわずかな差ですが、定額法の方が毎年の残高が多く、その分増え方も大きい様子が見られますね。

ここまでで、運用利回りが大きいほど定額法が有利になるという事が見えてきました。では、利回り何%なら定率法が有利になるのでしょうか。検証のため次のような条件で、ChatGPTに試算をしてもらいました。

- 取り崩しスタート時の運用資産は1000万円。

- 取り崩し率は定額法・定率法ともに4%。

- 運用年利は1%刻みで3~7%を試算。

- 25年後の最終資産額と取り崩し総額を比較。

結果は次の通りです。

【年利3%】

- 定額法

- 最終資産 5,916,562円

- 総取り崩し 10,000,000円

- 合計 15,916,562円

- 定率法

- 最終資産 7,545,907円

- 総取り崩し 8,764,618円

- 合計16,310,525円

【年利4%】

- 定額法

- 最終資産 9,333,665円

- 総取り崩し 10,000,000円

- 合計19,333,665円

- 定率法

- 最終資産 9,607,587円

- 総取り崩し 9,810,335円

- 合計19,417,922円

【年利5%】

- 定額法

- 最終資産 13,818,168円

- 総取り崩し 10,000,000円

- 合計23,818,168円

- 定率法

- 最終資産 12,204,312円

- 総取り崩し 11,021,560円

- 合計23,225,818円

【年利6%】

- 定額法

- 最終資産 19,656,154円

- 総取り崩し 10,000,000円

- 合計29,666,154円

- 定率法

- 最終資産 15,467,761円

- 総取り崩し 12,426,730円

- 合計27,894,491

【年利7%】

- 定額法

- 最終資産 27,203,738円

- 総取り崩し 10,000,000円

- 合計37,203,738円

- 定率法

- 最終資産 19,560,289円

- 総取り崩し 14,059,249円

- 合計33,619,538円

取り崩し率よりも年利回りが大きい場合は、定額法が有利というのが見て取れますね。残す種が多ければ、その分収穫も多くなる道理です。

逆に年利回りが取崩し率以下であれば定率法で使う分を少なくすることで資産を長持ちさせられるという事です。

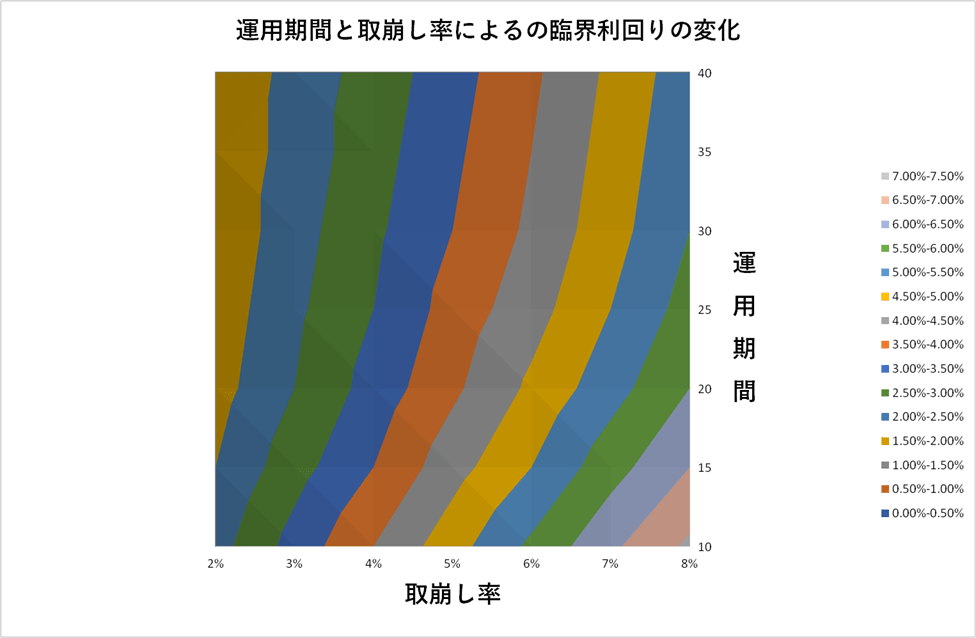

ここで気になるのが、年利何%が有利/不利の境目になるのかということ。

取崩し率4%・25年運用の場合年利回り何%が境目かをChatGPTに計算してもらいました。

……(50秒ほど長考)。

出ました!4.166666666667%です。

おおよそ前年の利回りが4.17%未満であれば定率4%取り崩しが有利、4.17%以上であれば定額4%取り崩しが有利となります。

以降も色々言葉を尽くして説明してくれたChatGPT君ですが、記事中に全部書くと読みづらくて仕方なくなるので要約すると。

- 定額法と定率法の残り資産+取崩し総額が等しくなる年利(臨界利回り)は初期資産額に依存せず、取り崩し率と期間で決まる。

- 取り崩し率が高いほど臨界利回りも高くなる。

- 期間が長くなると、同じ取り崩し率でも臨界利回りはやや低下(複利が効いてくるため)。

見慣れないシマシマのグラフが登場しましたが、上に挙げた特徴をグラフ化するとこのようになります。グラフの右下(多く取崩しして運用期間が短い)ほど定額法の成績が定率法に追いつくためには高い利回りが必要になり、取崩し率が小さいほど・運用年数が長いほど定額法が有利になります。

銀猫式4%取り崩しルール(試作版)

これまでの内容を加味して、銀猫はどのような取り崩しルールを想定しているかもご紹介します。

銀猫は今のところ、投資信託と現金以外のアセット(資産)を持たない予定です。

取崩しのスタートは職場の定年65歳。そこから年金+資産の取り崩しで生活をする想定ですが、そうなると定期的な給料のある正社員時代よりリスク許容度は大きく下がるはずです。

そのため、相場の暴落中に取崩しをしなくても良いように現金を厚めに持って対策し、4%ルールを基にして取崩します。

アセットアロケーション(資産の配分)について

取崩し開始時点で現金10%・投資信託90%程度の比率でスタート。以降は現金の額は固定し暴落時への備えとします。

取り崩しルール

年に1度、前年の利回りに応じて取崩し額を決定します。

- 前年の利回りが臨界利回りより低ければその時点の運用資産額の定率4%、臨界利回りより高ければ取崩しスタート時の定額4%を投資信託から取り崩していきます。

- マイナス成長時は投資信託の取り崩しを行わず、現金を取り崩して運用資産へのダメージを軽くします。

- 現金を取崩しした場合はその後利回りが好調な際に少し多く取り崩して補充します。

実効性があるかのシミュレーション

このハイブリッドルールが現実的なものか、シミュレーションをしてみましょう。

きちんとシミュレーションするために、条件は次の通りとします。

取り崩しルール:ハイブリッド(前年リターンと臨界利回りの比較による切替)

- 前年リターンがマイナス:投資信託は売らず現金から取り崩す。(順序リスク回避)

- 前年リターンがプラスかつ臨界利回り以下:当年期首の運用資産×4%を定率取崩し。

- 前年リターンが臨界利回り以上:初期資産の4%を投資信託から取り崩す。

- 現金を取り崩した年の後で利回りが好転した場合、基金(投資信託)から余剰を引き出して現金を目標バッファ(3年分)まで補充

シミュレーションの運用リターンモデル(楽天オルカンを想定)

- 期待年利= 6%、ボラティリティ(変動リスク幅) = 15%

- 想定インフレ率3%

- 期間:30年(65歳開始 → 94歳終了)

この条件でChatGPT君に計算してもらいます。各期の運用成績がどうなるかをランダムで決める、モンテカルロ法で1万回シミュレーションを実施してもらいました。

シミュレーション結果

1万回のシミュレーション結果のうち、30年後も資産が残っている(成功パターン)が約84%、マイナスの年が連続し続ける厳しいケースでは破綻のケースがあったものの、まずまずの結果と言えるでしょう。

とはいえ、1割以上も失敗ケースがあったのでは安心できません。今後は取崩し率を調整して資産の目減りを減らす工夫を施してバージョンアップを図っていきたいですね。

例えば前年の運用利回り-インフレ率が4%以下なら取崩し上限を下げる。

例)利回り6%でインフレ率3%なら、その年の取崩し率を定額3%にするなど。

今後も研究して、コラム化してみたいと思います。

コメント